聯和趨動顧問說

- 企業風險規劃

發生職災時,雇主或公司有哪些職業災害補償責任?

面對職業災害,雇主有哪些責任?

許多經營公司的老闆們,應該都具備一些基礎的法律概念,但具體有哪些相關的法令要遵守,老實說,其實很多老闆也可能不是真的這麼清楚,但至少也了解雇主應該承擔起「照顧員工」的責任;很多企業主關心的「職業災害」當然也是其中最重要的一項。在「什麼是職業災害?職業災害又要如何認定?」一文中,各位老闆及人資夥伴已經了解什麼叫做「職業災害」,萬一不小心發生「職災」雇主到底要負哪些責任呢?

.png)

發生職災時,雇主或公司有哪些職業災害補償責任?

萬一不小心發生職災時,要看公司有什麼責任?就要先判斷雇主或公司「有沒有過失」? 如果公司「無過失」,那就依勞基法第59條規定,公司是負擔「補償責任」;萬一公司因為違法,或工作場所未遵守相關法律,例如職業安全衛生法、勞工職業災害保險及保護法等,可歸咎於公司「有過失」;則公司除了補償責任之外,可能還會有民法第184條的「損害賠償責任」。甚至嚴重的可能有刑法第284條的「過失傷害責任」。

民法第184條:

因故意或過失,不法侵害他人之權利者,負損害賠償責任。故意以背於善良風俗之方法,加損害於他人者亦同。

違反保護他人之法律,致生損害於他人者,負賠償責任。但能證明其行為無過失者,不在此限。

刑法第284條:

因過失傷害人者,處一年以下有期徒刑、拘役或十萬元以下罰金;致重傷者,處三年以下有期徒刑、拘役或三十萬元以下罰金。

勞基法規定的職業災害補償責任包含哪些?

依法來說,在勞動基準法第59條規定,勞工因遭遇職業災害而致死亡、失能、傷害或疾病時,雇主應依相關規定予以補償。但如同一事故,依「勞工保險條例」或其他法令規定,已由雇主支付費用補償者,雇主得予以抵充之。

一、勞動基準法雇主應負擔之補償責任

(一)醫療費用:勞工因職災受傷或罹患職業病,雇主應該補償其必需的醫療費用。原則上所謂的必須是由合法的醫療院所之醫師診斷治療,並開具證明,而非員工個人自己覺得需要。

(二)工資補償:勞工在醫療期間,如果無法工作,雇主應按照其「原領工資」的數額予以補償,讀者可以簡單的理解,就是職災期間員工無法上班,工資還是要照給,只是它的名義叫『工資補償』; 不過,如果醫療期間屆滿二年仍未痊癒,經指定醫院診斷,審定勞工喪失原有工作能力,可是又不符合「勞工保險條例」的失能給付標準,雇主得一次給付40個月的平均工資後,免除此項工資補償責任。

(三)失能補償:罹災勞工經過治療終止後,經指定之醫院診斷,審定其遺存障害者,雇主應按照勞工『平均工資』及其『失能程度』,一次給與失能補償。 勞保失能給付,依照程度給予1個月到40個月的失能補償,如果是因為職災的緣故得加發50%;所以依照職災嚴重失能等級(15級220項),失能等級依政府公告更新;得申請勞保局給予1.5個月到60個月不等的失能補償。

(四)死亡補償:勞工因遭遇職業災害或罹患職業病而死亡時,雇主應給予5個月平均工資的喪葬費,除此之外,雇主還必須給予其遺屬40個月平均工資的死亡補償。

(五)補償順位:職災補償的「死亡補償」、及「喪葬補償」,應給予員工的家屬,其遺屬受領死亡補償順位為:(1)配偶及子女;(2)父母;(3)祖父母;(4)孫子女;(5)兄弟姐妹。

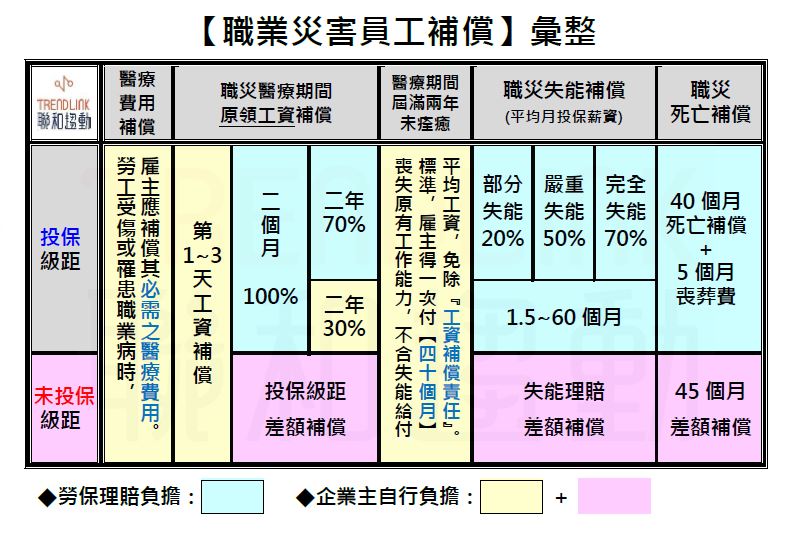

勞基法職業災害補償彙整

我們透過顧問整理的表格,可以一目了然,清楚的看到,原來勞保只有負擔藍色的區塊,還有黃色的區塊的責任,是雇主要負擔的;如果員工有「投保不足」的情況,雇主還多了粉紅色區塊的責任。所以相信許多老闆跟人資夥伴終於可以完整了解到,原來並不是員工有投保勞工保險,雇主就完全沒有責任了,勞工保險只幫企業主做了基本一部分的保障,還有一部分是企業主須自己承擔的。

備註:上圖規定適用至民國111年4月30日為止,新法內容請參考「什麼是勞工職業災害保險法?雇主應該注意什麼事情!?」

二、職災求償責任年限

要提醒讀者們,其實職災並不是只要員工離職,就完全沒有責任囉!依勞動基準法第61條規定,職業災害受領補償的權利,不因勞工之離職而受影響,離職2年內都可擁有受領補償的權利。舉例如下:

(一)若勞工發生職業災害離職後,如因同一事故病發確有醫療必要時,如能證明該事由係於勞動契約有效期間內發生之延續,雇主仍應依勞動基準法之規定予以醫療補償。

(二)若勞工因同一職業災害於離職後死亡,雇主仍應依勞動基準法之規定順序予以死亡補償。

如果將工作外包給「承攬工」找「派遣人員」的話,雇主也有「職災責任」嗎?

有些公司會把一些工作「外包」給別人做,也就是一般常聽到的「承攬」;不知道會不會有很多老闆或人資夥伴會不會心裡有種想法,感覺上好像跟員工簽了承攬就不用負擔很多的責任,坊間很多似是而非的資訊,也有聽過有人說,只要簽承攬就不用管勞基法的問題,包括工時問題、加班費問題還是職災問題等等,關於承攬與雇傭的區別,我們在另一篇文章「承攬VS僱傭,該怎麼區分?有什麼依據?」有做說明,在此先不討論承攬正確與否的問題。

這邊要提醒許多老闆跟人資夥伴的是,如果你簽「承攬」的目的,是想要完全規避「職災風險」的話,那可能要提醒您的是,現實法律規定跟你想的不完全一樣唷!舉例來說,假設A公司把工作發包(承攬)給B公司或個人,但是這個B又把工作轉發包(承攬)給C公司或個人,如果C請的工人在工作中受傷,發生職災的情況。根據勞基法第62條規定,其實A公司、B公司跟C公司都有「連帶的職災補償責任」。然後等A公司跟B公司負擔完責任之後,可以再去跟C公司求償原本C公司應該負的責任。所以可能很多公司在承包工作的時候,會遇到發包的公司要求,必須做好職災的保險規劃,或是要求必須投保多少額度的職災保險,才可以承接工作。其實也就是這個原因。

如果有老闆或人資夥伴看到這邊,也許開始想,如果承攬解決不了問題,這樣的話是不是乾脆用「人力派遣」好了,但在勞基法第63-1條規定,「要派單位」使用派遣勞工「發生職業災害」時,「要派單位」與「派遣單位」對勞工職業災害補償責任,「應負連帶責任」。

在了解「雇主應負的責任」之後,還是要奉勸所有的老闆跟人資夥伴,逃避問題不如面對問題,做好「正確有效的職災風險轉嫁」,用相對很小的成本,負擔應負擔的雇主責任。如此一來才能真正有效的避免因「職業災害」造成公司的「鉅額損失」,使公司可以無後顧之憂的大展鴻圖,永續發展。

將不定期提供最新勞動法令應用、人資管理資訊。