聯和趨動顧問說

- 勞動法務

舊制?新制?這兩種勞工退休金制度有什麼差別?

舊制?新制?這兩種勞工退休金制度有什麼差別?

我們就先簡單的以圖表了解一下,二者到底差別在哪裡?對於公司來說,員工要請領退休金時,到底又該如何給付吧?

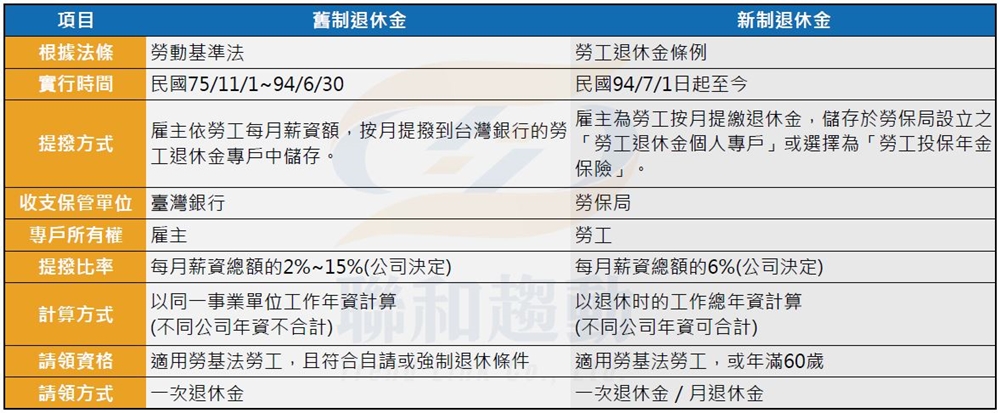

舊制退休金、新制退休金制度比較

勞基法勞工退休條件及舊制退休金請領資格

要知道舊制退休金怎麼計算前,一定要先了解什麼條件才能符合請領資格,以下有兩個情況:

勞基法第53條:凡符合以下自請退休要件者,勞工有權隨時請求退休。

1.工作15年以上年滿55歲者

2.工作25年以上者

3.工作10年以上年滿60歲者

勞基法第54條:勞工有下列情形之一,雇主得以強制其退休。

1.年滿65歲者

2.身心障礙不堪勝任工作者

3.勞工如擔任具有危險性、堅強體力等特殊性質之工作,依照勞基法第54條第2項規定,得由事業單位報請中央主管機關予以調整前項第一款之年齡,但不得少於55歲。

什麼是舊制退休金?誰適用舊制退休金?

勞基法第56條第1項規定,由雇主依勞工每月薪資總額2%~15%按月提撥到臺灣銀行的勞工退休準備金專戶中儲存。當勞工符合退休條件向雇主請領退休金時,雇主可由勞工退休準備金專戶中支付。

同法條第2項規定,雇主應於每年年度終了前,估算前項勞工退休準備金專戶餘額,該餘額不足給付次一年度內預估成就第53條或第54條第1項第1款退休條件之勞工,依前條計算之退休金數額者,雇主應於次年度三月底前一次提撥其差額;舉例來說,如果雇主應於民國110年支付該年度滿足退休條件的勞工舊制退休金總額為100萬元,但在民國109年年底的時候,其勞工退休準備金專戶的餘額只有60萬元,這時候雇主應該在民國110年3月底以前,將差額的40萬元補足,否則勞工局即可依此開罰。

勞工退休金制度新制及舊制的轉換點是從民國94年7月1日,也就是說,勞工在民國94年6月30日以前任職的工作年資都屬於舊制退休金請領範圍,當勞工符合退休條件後,雇主需要以「舊制退休金」的標準計算並給付;另外還有幾類身份比較特的「外籍人士」也適用舊制退休金的計算,詳細資訊可參考勞工退休金條例第7條及第8條之1規定,其中列出的外籍人士,屬於「新制退休金」,而未列出的就都是屬於舊制退休金唷。

如何計算舊制退休金?

在勞基法第55條中有明確規定舊制退休金的給與標準:

一、按其工作年資,每滿一年給與兩個基數。但超過十五年之工作年資,每滿一年給與一個基數,最高總數以四十五個基數為限。未滿半年者以半年計;滿半年者以一年計。

二、依第五十四條第一項第二款規定,強制退休之勞工,其身心障礙係因執行職務所致者,依前款規定加給百分之二十。

前項第一款退休金基數之標準,係指核准退休時一個月平均工資。

舉例來說:所以假設一位員工申請退休,每月平均工資總額是30,000元,計算公式則會如下:

一、假設該名員工的年資為16年5月2天,則其退休金基數為「(15*2)+(16-15)*1+(0.5)=31.5」。當中的0.5為未滿半年者以半年計之結果。因此這名員工的舊制退休金為「30,000*31.5=945,000」

二、假設該名員工的年資為12年7月2天,則其退休金基數為「(12*2)+(1*2)=26」。當中的1為滿半年者以一年計之結果,又因為還沒超過15年,所以也是要乘以2。因此這名員工的舊制退休金為「30,000*26=780,000」

只要勞工符合前述勞基法退休資格,就可以隨時向雇主提出舊制退休金請領喔。

什麼是新制退休金?誰適用新制退休金?

新制退休金這邊我們簡稱「勞退新制」,於民國94年7月1日施行後,雇主變成要為適用該條例的勞工按月提繳退休金,儲存於勞保局設立之「勞工退休金個人專戶」,且雇主提繳給勞工的退休金,不得低於每月工資的6%;另外,勞工可在其每月工資6%範圍內,自願提繳退休金,並自當年度個人綜合所得總額中全數扣除,而此專戶所有權屬於勞工。

自民國94年7月1日起,任職且適用勞基法的所有勞工皆適用勞退新制,以及前面提到的勞工退休金條例第7條規定中列出的外籍人士;而要特別注意的是,適用舊制退休金的人員,可以選擇保留民國94年6月30日前的年資為舊制計算,民國94年7月1日起再改用勞退新制計算,但是適用勞退新制的人員「不能」選用舊制退休金辦法計算退休金唷。

新制退休金什麼時候可以請領?

根據勞工退休金條例第24條規定,勞工年滿六十歲,可依下列規定請領退休金:

一、工作年資滿十五年以上者,可選擇請領「月退休金」或「一次退休金」。

二、工作年資未滿十五年者,請領「一次退休金」。

而當勞工不適用勞動基準法時,若符合前面第一項規定情形者,也可請領,這邊指的是自願依本條例規定提繳及請領退休金的人員唷!

值得注意的是,前述工作年資的採計,以實際提繳退休金的年資為準。若年資中斷者,其前後提繳年資合併計算;且選擇了請領退休金的方式,經勞保局核付後,不得再做變更。

如果勞工年資橫跨舊制及新制又要如何處理呢?

了解了上述二種計算退休金的制度,一定有人會疑惑,那員工的年資如果剛好有重疊在退休金新舊制的交界點時怎麼辦呢?這種情況下我們可以有二種選擇:

- 即使在民國94年7月1日以後,依舊選擇使用舊制退休金制度,這時勞工的所有年資一律使用舊制退休金計算,也就是「全舊制退休金」的概念,計算方式請參考上述範例。

- 在民國94年7月1日以後,選擇適用勞退新制,這時候因為勞工保留了他的舊制年資,因此他的退休金制度就同時存在有「舊制+新制」,民國94年6月30日以前的年資要以前述舊制退金的計算方式由雇主於勞工滿足退休條件時給與,民國94年6月30日以後的年資則按新制計算,退休時向勞保局從個人勞退專戶中提領。

舉例來說,假設一個員工民國90年1月1日到職,105年12月31日退休,平均工資30,000元,並且在民國94年7月1日選擇勞退新制,保留舊制年資5年又6個月,這時候他的舊制退休金計算方式為「(5*2)+(1*2)=12」,退休時除了可以向勞工局請領新制勞退之外,雇主還需要支付「30,000*12=360,000」的舊制退休金。

以上就是關於退休金的計算方式!而不管勞工選擇全舊制、全新制或「舊制+新制」任何一種算法,都不需要特別向勞工局登記;但若勞工局稽查時會詢問公司是使用三種中哪一個制度,並驗算是否發給正確,所以各位企業主們可要好好弄清楚囉!

如果對舊制勞退跟新制勞退還有疑問的話,歡迎在下方留言與我們互動;如果想要知道正確的薪資結構或有效管理人事成本的話,也可以聯絡我們,我們會盡快跟您約定時間諮詢喔!

將不定期提供最新勞動法令應用、人資管理資訊。