聯和趨動顧問說

- 企業風險規劃

團險與雇主險差在哪?企業應如何規劃及轉嫁職災風險?

如何面對雇主的職災責任?

相信許多老闆跟人資夥伴都會為了避免職災風險,選擇提早規劃來預防「職災問題」,但卻不知從何下手,這時候雇主們有兩個選擇:

選擇一:先存好一筆錢,等遇到狀況再說,如果沒有發生職災,當作存款或周轉金,如果真的發生,再直接出錢給予員工。

選擇二:是大部分的老闆會做的選擇,就是防範於未然,預防勝於治療,先做「風險轉嫁」,在還沒發生職災前,先花錢買「保險」,萬一真的發生職災,由保險公司理賠,避免萬一職災造成鉅額損失影響公司經營。

但問題來了,到底要買什麼保險呢? 老闆們真的買對了嗎?坊間的保險商品百百款,各家保險商品也琳瑯滿目各有特色,有些業務推廣時,特別會跟企業主說「要買雇主責任險,不能買團險」,或是有些可能保險商品名稱叫做雇主責任險,但保障內容未必真的是完整的涵蓋雇主所有的責任。可能不同家保險公司都推出叫雇主責任險的商品,但商品內容卻不盡相同。

但到底這兩種保險差別在哪裡?如果不是懂得勞基法的保險服務人員可能自己也不太清楚,甚至不太知道到底賠的內容包括什麼?導致發生明明可以申請理賠,卻沒有去申請的情況。所以特別在此提醒各位企業老闆跟人資夥伴,既然要花錢買,就要買對,就要買到正確的規劃,買到自己想買的,才能達到「正確完整的職災風險轉嫁」的功能與效果。

「團險」跟「雇主險」到底差在哪裡?

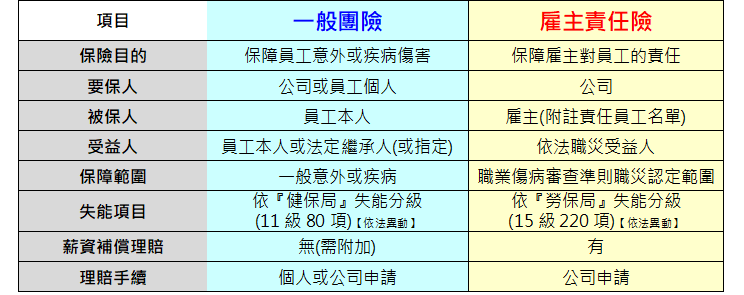

其實所謂的「團險」,就只是團體保險的代名詞而已,重點還是要看你買的保險「理賠項目」是什麼。這幾年來,許多保險業務或保險公司也有所改變,開始專門推銷企業主「雇主險」,或「雇責險」簡單來說,就是針對雇主要負的責任所設計的保險。到底「團險」或「雇責險」差別在哪裡呢?我們簡單以保險的目的、跟一些差異點來看(如下圖):

「團險」跟「雇主險」到底差在哪裡?

保險都是騙人的?常見的「保險爭議」及「投保地雷」

以往經常發生所謂的「保險爭議」或「理賠糾紛」,因為不好的購買經驗,造成許多企業主對於保險服務人員的觀感不佳,排除一些詐保的個案不談,其實大部分的爭議都來自於溝通誤會與認知不同,常見的保險爭議有以下幾種狀況:

狀況一:保險都是騙人的?

市場上許多保險業務人員,也許是真的自己也不知,也許是公司的訓練、也許是不夠細心;當企業客戶詢問,什麼狀況會不會理賠時,業務員未經查證,就說會賠,老闆放心的買,結果真的發生需要理賠時,卻沒辦法賠,造成老闆覺得,保險都是騙人的。

其實「保險不會騙人,業務人員才會騙人」,因為保險就是看條款,白紙黑字,有就是有,沒有就是沒有,但有多少人買保險會仔細看條款,看項目的呢?服務人員無法保障我們,也不是服務人員願意理陪,保險公司就賠;只有保單條款才能保障我們,只要符合條款的理賠條件,保險公司就是依契約依法理賠,沒有爭議。所以建議沒有時間或看不懂條款的人,一定要找有信任度,有誠信專業的保險服務人員,來協助我們,了解選擇保險工具。

舉例來說,以目前勞保失能等級區分為15級220項(依法異動),但如果公司買的保險條款區分,為依照傷害保險單示範條款失能分類,僅有11級80項(依法異動),這中間就有所落差,萬一員工發生的「職災失能情況」,認定落於勞保失能的220項之內,卻不落於健保歸類的80項中,此時就造成了雇主依法應給予員工賠償,但所買的保險商品無法給予理賠,這種無奈的情況。

狀況二:買錯保險花冤枉錢

因為市場上保險公司林立,許多保險商品推陳出新,無法直接從「保險商品名稱」判斷,是否真的能為雇主正確的轉嫁風險?舉例來說,以往有些員工發生爭議,主張「員工福利保險」為「員工之福利」,不能作為雇主責任的抵充,且到職時也有強調享有員工福利保險之福利,所以發生職災時,員工除了享有這項福利之外,雇主需要額外負擔「雇主應負的責任」,這部分確實也有法院判例支持這樣的論點主張。

市場上也有許多人資或是保險業務人員掀起論戰,討論是否一定要「雇主責任險」,才抵充責任?許多公司立場的人員也主張,不論理賠是否正確與足夠,只要是「雇主出錢買的商業保險理賠,可以做為雇主的責任抵充」;如此說法確實也有判例支持。而近年來的判例皆偏向於這個論點。

但爭議依然出現了,有些公司「員工保險」的「保費」,是由「福委會」的款項繳費的,而這個福委會的金額,也是員工自行繳納的,所以是否可以完全做為責任抵充,又出現了爭議。所以與其做錯誤的規劃,買錯的保險再來抵充,為何不直接做正確的規劃,買對保險就好呢?

如何正確轉嫁「職災風險」?

綜上所述,提醒諸多企業老闆們,不論是「團體保險」,還是「雇主責任險」,「商品的名稱」叫什麼名詞其實不是重點,重點是要看這些保險商品的「條款與內容」,是否真的可以幫我們解決我們要解決的問題?是否真的能夠正確完整的轉嫁風險?具體該怎麼選擇商品呢?本篇文章是作為客觀專業的知識分享,所以我們不會推薦特定的保險商品。但是顧問在這邊可以給一些選擇商品的建議,未來各位企業老闆跟人資夥伴,要購買「商業保險」前,不妨先問問自己幾個問題:

(1)「為什麼」想做這樣的保險規劃?

(2)做保險規劃是為了「解決什麼問題」?

(3)保險商品的「保障項目、理賠條款」,是否符合法令規定「雇主應負的責任」?

(4)所承保的公司或服務人員是否值得信賴?

(5)服務人員除了保險法,在其他勞動相關法令上是否具有足夠的「專業能力」來協助您解決問題?

各位老闆跟人資夥伴,只要透過這五項問題,來檢視所要做的保險規劃,或是所要購買的保險商品,應該可以大幅避免「錯誤的決策」,或「買錯商品」無法轉嫁風險的無奈。切記,只有實際的保單條款,才能給予我們所需要的保障,而不是服務人員說了什麼。企業保單,或財務規劃,都一定必須要專業且正確的規劃,避免因個人一時的捧場或人情,造成未來無可彌補的損失。

公司除了職業災害的風險,公司還會面臨什麼風險造成公司「鉅額的損失」呢?其實舉凡「經營風險、稅務查核、財務周轉、人事調度、職災風險、資安保全、金融危機…」,企業經營,就彷彿船隻在大海上航行,在航行的過程周遭將面臨大大小小,可見或不可見的風險無處不在,有一目了然的風浪,也有老經驗的船員才知道的暗礁暗流,更有看似小問題實則大問題的冰山擋道,表面風平浪靜海下暗潮洶湧。企業如何順利平穩的航行,我們將陸續跟大家分享,期許我們成為趨動中小企業前進的掌燈者,作為企業夥伴的燈塔、最強力的後盾,協助台灣的中小企業都能夠永續經營、生意興隆、大展鴻圖。

將不定期提供最新勞動法令應用、人資管理資訊。